在新能源汽车已成为a股市场备受关注的高增长领域,吸引了无数投资者的关注,2024年江淮汽车发布的业绩预测就像一块巨石,投资于平静的湖面,引起了市场的轩然大波。

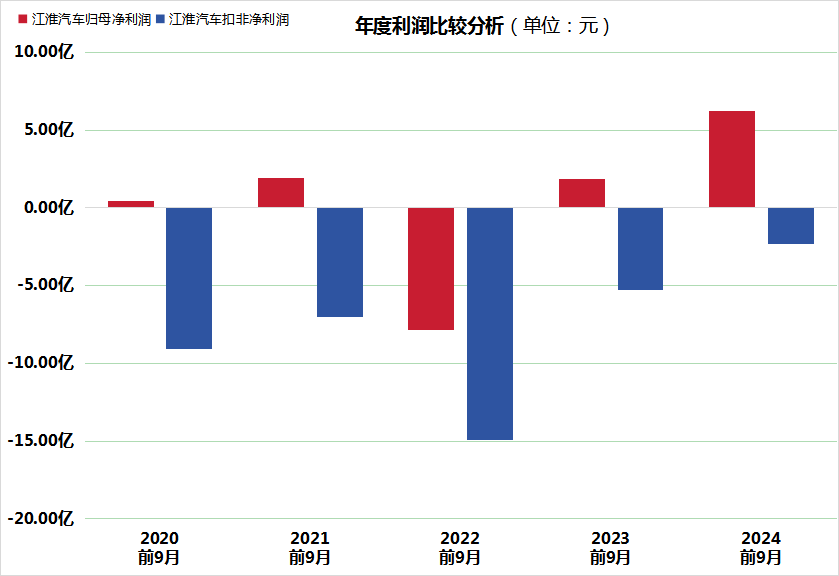

根据江淮汽车发布的业绩预测,预计2024年将亏损17.70亿元,与2023年实现的1.52亿元利润形成鲜明对比。值得注意的是,即使在2024年前三季度,江淮汽车也记录了6.25亿元的利润,如此巨大的业绩逆转堪称“业绩变脸”。

对于这一突如其来的业绩变化,江淮汽车解释说,联营企业大众安徽的经营状况已经转为亏损,导致该公司在2024年确认大众安徽的投资收益为负,约为-13.5亿元。此外,该公司还提供了约11亿元的资产减值准备,主要是因为一些资产减值。

笔者分析了江淮汽车的经营业绩和股价表现,其中隐藏着许多值得探索的谜团。首先,江淮汽车的业绩“变脸”已经不是第一次了。在公司发展过程中,出现了多次亏损。其次,虽然江淮汽车在汽车行业的竞争力有待进一步提高,但自2023年底与华为正式合作以来,似乎注入了强大的发展动力,2024年的市场表现一路飙升。

全年扣除非净利润损失,迫切需要提高行业竞争优势

回顾江淮汽车的业绩预测,不难发现业绩变化并不是第一次。历史上,2018年前三季度,江淮汽车盈利0.48亿元,但全年亏损7.86亿元;此外,在2022年前三季度亏损7.84亿元的基础上,年亏损进一步扩大到15.82亿元。

即使利润在2024年前三季度达到6.25亿元,这一表现也有一定的“水”,主要得益于资产处置收入等非经常性科目的贡献。事实上,江淮汽车前三季度的非净利润仍处于亏损状态,亏损2.31亿元。此外,从2017年到2023年,江淮汽车的非净利润长期亏损较大,累计亏损超过110亿元。

那么,为什么江淮汽车经常伴随着损失呢?从公司的主要产品来看,主要集中在商用车、乘用车、公交车等相关部门。然而,自2018年国内汽车工业产量达到峰值以来,新能源汽车逐渐崛起,传统汽车产量呈下降趋势。

江淮汽车SUV、MPV等燃料汽车系列产品在市场上很受欢迎,但在新能源转型浪潮中,与BYD、吉利等企业相比,江淮新能源汽车布局缓慢,市场份额、研发成本投资、研发成本收入比例也缺乏竞争优势,未能充分享受快速增长的新能源轨道产业发展红利。

江淮汽车在传统燃料汽车领域也面临着严峻的挑战。一方面,大众、丰田等合资品牌的价格逐渐下降,对独立品牌形成了巨大的竞争压力;另一方面,吉利、长城、长安等独立品牌加快了市场份额,使江淮汽车在技术、品牌影响力和销售渠道方面处于劣势。

这一系列因素导致江淮乘用车行业缺乏市场溢价空间,毛利率相对较低。数据显示,2024年上半年,江淮乘用车行业毛利率为10.77%,同期比亚迪毛利率高达23.94%。

此外,受宏观经济低迷和物流需求疲软的影响,江淮汽车传统优势领域的销量和利润均有所下降。根据公司年报数据,2021年商用车收入占58.57%,212.94亿元,2023年收入占46.78%,185.23亿元。

总体而言,近年来江淮汽车频繁亏损的原因主要与新能源汽车布局滞后、传统燃油汽车领域竞争劣势明显、商用车市场表现疲软密切相关。

2025年与华为合作“尊界”上市,仍面临严峻的市场考验

目前,新能源汽车产业的发展路径越来越明确,主要分为两个阵营。一是以比亚迪为代表的顶级汽车品牌,以及威莱、理想、小鹏等汽车制造新力量,注重自主研发;二是采用合作模式,即与华为等科技巨头合作,加快产品创新和市场渗透。江淮汽车选择后者作为自己的发展战略。

2023年12月,江淮汽车与华为正式签署了《智能新能源汽车合作协议》。江淮和华为基于华为的智能汽车解决方案,将在产品开发、制造、销售、售后服务等关键环节密切合作,共同致力于豪华智能网络电动汽车的研发和市场推广。

为了支持这一战略目标的实现,江淮汽车在产能建设上投入了大量资金。具体来说,“年产20万辆中高端智能纯电动乘用车建设项目”预算高达11.08亿元。截至2024年上半年,在建项目余额已达5.76亿元。同时,江淮汽车还启动了“高端纯电平台四座汽车纯电产品固定资产项目”,预算10.58亿元。截至2024年上半年底,在建项目余额为3.64亿元。

在这些重大投资项目的推动下,江淮与华为合作的豪华车型“尊界S800”备受市场关注。该车型位于百万级市场,配备华为高级智能驾驶系统和鸿蒙驾驶舱,预计将于2025年上半年正式上市。目前,“尊界超级工厂”智能化率高达90%。

浙商证券等专业机构指出,华为在5G、AI、云等核心技术领域具有显著优势,双方将共同推动智能交通的发展。

然而,尽管“尊界S800”对市场寄予厚望,但华为问界车型的市场表现给这种合作模式的未来增长增加了一丝不确定性。数据显示,2025年1月,赛力斯新能源汽车月销量为17906辆,同比下降51.39%。

同时,根据江淮汽车2024年前三季度的销售数据,其新能源乘用车销量为2.13万辆,同比增长1.48%,但这一增长率远低于同期国内新能源汽车市场32.5%。这意味着,如果2025年“尊界S800”的销量未能达到预期,根据江淮汽车目前在新能源乘用车市场的影响,可能会对公司未来的经营业绩产生很大影响。

2024年股价暴涨132.49%

华为作为国内科技领域的天花板企业,虽然没有上市,但其合作企业往往能够享受到“华为概念”带来的市场红利。以之前的赛力斯为例,通过与华为合作推出问界品牌,其股价在2023年实现了91.30%的增长,并在2024年继续攀升75.81%。

同样,江淮汽车在与华为建立合作关系后,也迎来了股价的大幅上涨。2023年底,江淮汽车股价16.13元,2024年股价飙升132.49%,达到47.28元的高点。这一上涨反映了市场对江淮汽车与华为合作的积极预期。

然而,2024年业绩变化后,对应于江淮汽车的绝对高估值。根据2月5日收盘数据,公司动态市盈率高达147.69倍,市盈率高达6.37倍,在一定程度上呈现高估值风险。

(来源金融界)责编:戴露露