市场总是不吝啬给优秀企业更高的估值。相比之下,平庸企业的估值更便宜。对于许多市场新手来说,便宜是一种神奇的吸引力。经过权衡和挣扎,投资者总是倾向于选择平庸的企业,然后后悔。

选股不代表菜市场买菜。便宜不是硬道理。优秀才是。在BG资助的一项大学研究中,一位学者统计了1990年1月至2008年12月全球上市6万多只股票的回报。结果发现,全球股市在此期间创造的财富价值只有811家公司(占上市公司总数的1.3%)。1.3%的公司创造了100%的财富,比28年的效果更极端。这811家公司显然都是优秀的公司。

巴菲特曾将价值投资的购买原则总结为“以相对合理的价格购买优秀公司”。优秀是前1,价格是后0,优秀是前提。当然,市场上有不同的学校,许多人依靠烟头捡起策略(先便宜,后质地)取得了成功。然而,不同的投资策略是不同的。对大多数人来说,以相对合理的价格购买优秀的公司并长期持有更实用。

目前,a股上市公司已超过5000家。选择越多,选择就越困难。面对许多选择,许多投资者形成了一套选股规则。例如,有些人喜欢购买概念,有些人喜欢看表现;有些人只选择领导者,有些人倾向于小公司。

不同的筛选规则和不同的操作策略可以衍生出各种股市投资策略。在特定的时间段内,总会有一些策略大放异彩,领先。然而,随着时间的推移,很快就会出现一些新的策略。你唱完我就出现了,非常热闹。

对于投资者来说,找到那些可以穿越周期和繁荣的策略,无疑会在投资界找到“圣杯”。那么,有这样的策略吗?

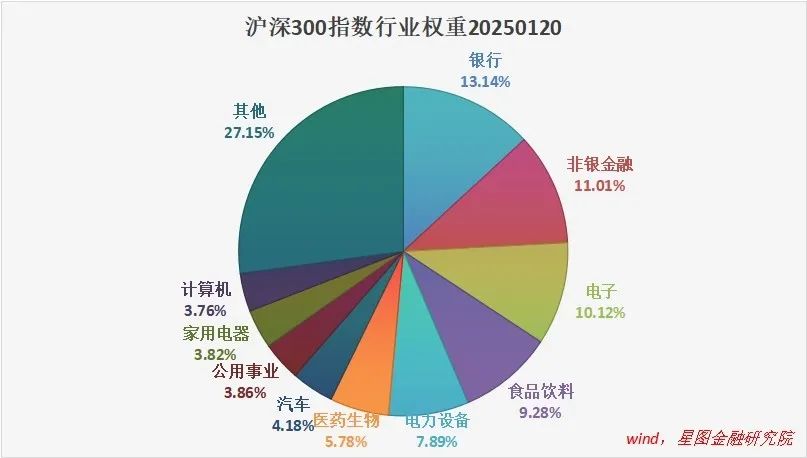

从某种意义上说,沪深300指数是一种长期获胜率和高回报率的投资策略。股票选择规则非常明确。考虑流动性因素后,选择“年平均市值最高的300只股票”,每年调整一次样本,持有策略为长期持有。从回报率来看,2004年底至2025年1月20日,年化回报率为9.14%(股息再投资),超过GDP年均增长率,持有10万元至45万元。

沪深300指数之所以能取得良好的长期业绩,不是偶然的,也不是运气的,而是有一些深刻的基本逻辑。作为典型的大盘股指数,我们可以把沪深300理解为龙头股策略,聚集了a股各行各业的龙头。龙头战略之所以有效,一方面是因为激烈的市场竞争产生的龙头必然有其可取之处,要么是管理优秀,要么是经营壁垒大;另一方面,大多数行业都有规模效应。规模越大,盈利能力越强。

股市里有句话,“龙一是吃肉的,龙二是喝汤的,后面是陪跑的”,就是这个道理。

简单地说,企业经营一般存在固定成本和变更成本。收入越高,单位收入的固定成本摊销就越低。因此,在大多数情况下,大型企业的成本率较低,可以通过降低价格继续扩大市场份额。同时,网络效应的存在也可以扩大平台企业的竞争优势,加剧马太效应的力量。由于这些原因,大多数行业的集中度越来越高,而不是越来越低。

这种规模和收入的不对称性并不是企业管理的独特现象,在自然界中也很常见。例如,生物学家发现,生物体的代谢率随体重的3/4次变化(在企业中,权重约为9/10),即假设动物A的体型是动物B的两倍,前者每天所需的食物和能量仅比后者多75%,而不是线性函数下的100%,这也意味着体型较大的动物比体型较小的动物更有效率。

代谢率较低意味着细胞运行速度较低,细胞损伤率较低,从而延长寿命。在生物学中,大型动物的寿命总是高于小型动物,如老鼠的平均寿命为1-3年,大象的平均寿命约为80年。同样,在企业中,大型企业的活力总是强于中小企业。例如,国内中小企业的平均寿命只有3年,而大中型企业的平均寿命可以达到8-10年。

当然,我们不需要走极端。树不能长到天上。动物和企业都有规模效应的临界点。一旦我们超过临界点,我们就会因为自重或效率低下而衰落。

总体而言,考虑到国内经济增长仍处于中速水平,内部循环的巨大潜力和国外市场的巨大空间,投资者不需要担心规模的临界点。以沪深300成分股为例,市值中位数约890亿元,收入中位数约404亿元,远未触及上限,仍值得长期拥有。

对于单一企业来说,并非简单地持有领先地位,投资者还应重点关注以下几个方面:

第一,判断龙头企业所在行业的发展前景。不同的行业处于不同的发展阶段,增长潜力也大不相同。投资者应优先考虑稳定增长或快速增长阶段的行业。消费、医疗、科技之所以备受推崇,很大程度上是因为行业属性好,要么是需求稳定增长的可持续行业,要么是快速增长的历史阶段。

第二,判断行业的竞争属性。行业可分为同质化和个性化。同质化行业(如原材料、低端消费品、大多数制造业、猪养殖、酒店、餐饮、银行、保险、房地产等)要么产品同质化强,要么进入门槛低,规模效应明显,应选择管理能力强、综合成本低的领导者;个性化行业(如高端白酒、机场港口、影视游戏、秘方或专利保护的医药制造、品牌服装等)受各种护城河保护,竞争有限,可接受非领导者,但也必须准确了解企业的管理能力和发展前景。

第三,判断企业的经营机制和创新属性。“创新”是对抗规模熵增长的唯一途径。只有创新能力强、变革灵活的龙头企业才有望继续突破规模上限,为长期投资者创造惊喜;如果缺乏创新活力,规模越大,风险越大,企业可能随时因内耗或行业变化而被淘汰。因此,管理机制、管理水平、创新文化也是判断企业是否具有长期竞争力的重要考虑因素。

最后,简单总结一下,在投资和选择企业时,不要贪图便宜的估值。以合理的估值购买优秀企业是最好的政策;如果你不想买股票,沪深300、中证A50、中证A500等龙头指数也是不错的选择。

(来源金融界)责编:戴露露